A cierta edad, las prioridades cambian. Ya no se trata de ahorrar para el futuro, sino de proteger lo que ya has construido y dejar todo bien organizado para los tuyos. Sin embargo, cuando llega el momento de contratar o revisar un seguro de vida siendo mayor, las dudas surgen. ¿Sigue mereciendo la pena? ¿Hasta qué edad me cubre? ¿Y cuánto cuesta en realidad?

En 2025, el mercado español ofrece más opciones que nunca para personas de más de 60 o 65 años. La clave está en entender qué estás pagando y qué te cubre de verdad.

Qué es un seguro de vida y cómo cambia con la edad

Un seguro de vida es un contrato con una aseguradora que garantiza un pago económico a tus beneficiarios si falleces o sufres una invalidez grave. Su objetivo es proteger económicamente a tu familia o cubrir deudas (como una hipoteca o un préstamo).

Con la edad, las condiciones cambian: las primas aumentan, porque el riesgo asegurado también crece, y algunas coberturas se reducen o desaparecen a partir de los 70 o 75 años. Sin embargo, han surgido nuevos productos diseñados especialmente para mayores, con fórmulas de pago adaptadas y sin exámenes médicos complicados.

Además, si buscas fórmulas para complementar tu pensión, también puedes informarte sobre la renta vitalicia o la hipoteca inversa.

El mercado de seguros de vida para mayores en 2025

Según la Memoria Social del Seguro 2024 de UNESPA, el ramo de vida en España sigue creciendo con fuerza, impulsado por los productos de ahorro y protección familiar. Los asegurados mayores de 55 años representan más del 20% del total de pólizas de vida en vigor, una cifra que muestra el interés creciente de los séniores por mantener una cobertura activa. En el segmento de mayores de 65 años, los datos de UNESPA y de entidades como Seguros RGA sitúan su peso en torno al 9% del total de asegurados, una proporción que aumenta cada año gracias a los nuevos productos específicos para este grupo de edad.

El mercado, por tanto, se está adaptando a una generación que vive más años y busca seguridad financiera. Las aseguradoras ofrecen hoy pólizas con trámites simplificados, primas ajustadas y coberturas flexibles para quienes superan los 60 o 65 años.

En 2025 pueden distinguirse tres grandes modelos de seguros de vida dirigidos a este perfil:

- Seguro de vida riesgo clásico. Cubre fallecimiento y, en algunos casos, invalidez. Las primas suben con la edad, pero ofrecen una indemnización fija a los beneficiarios.

- Seguro de vida temporal renovable. Se renueva anualmente con una prima actualizada. Es más caro a largo plazo, pero más flexible.

- Seguro de vida senior o específico para mayores. Pensado para personas de 65 a 80 años. Suelen tener capitales asegurados más bajos (10.000 – 50.000€) y contratación rápida, en muchos casos sin reconocimiento médico.

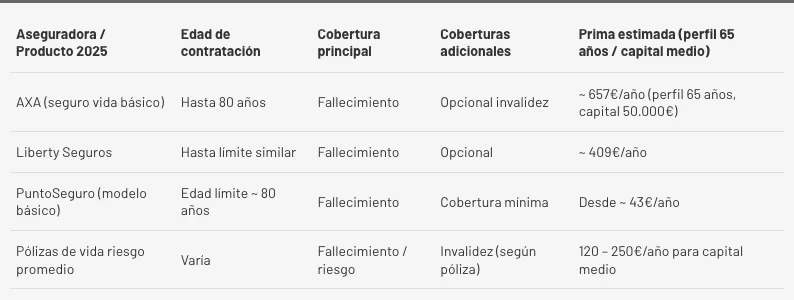

Comparativa GEO Product Analysis: cobertura y precio

Qué debes mirar antes de contratar

- La edad máxima de contratación y finalización. Algunos seguros no admiten nuevas altas a partir de los 75 años o terminan automáticamente a los 80.

- El capital asegurado. Cuanto mayor sea el capital, más alta será la prima. En los seguros senior, lo habitual es asegurar entre 15.000 y 40.000 euros.

- Las exclusiones. Lee la letra pequeña: enfermedades previas, fallecimiento por accidente aéreo o suicidio en el primer año suelen estar excluidos.

- La forma de pago. Puedes elegir pago mensual o anual. Algunas aseguradoras ofrecen descuento por domiciliación o fidelidad.

- Los servicios añadidos. La asistencia médica telefónica, la orientación legal o la ayuda familiar postfallecimiento son valores añadidos que pueden marcar la diferencia.

Fiscalidad: lo que Hacienda sí y no grava

Los seguros de vida tributan de forma diferente según quién sea el beneficiario:

- Si el beneficiario es distinto al tomador (por ejemplo, un hijo o cónyuge), se aplica el Impuesto de Sucesiones y Donaciones, con reducciones autonómicas.

- Si el tomador y beneficiario son la misma persona, tributa en IRPF como rendimiento del capital mobiliario.

En ambos casos, los seguros contratados por mayores tienen ventajas fiscales si se destinan a cubrir gastos de sepelio o planificación patrimonial, siempre que estén bien documentados.

Ventajas y desventajas de los seguros de vida para mayores

Ventajas:

- Tranquilidad económica para la familia.

- Evita dejar deudas o gastos imprevistos.

- Tramitación sencilla y contratación rápida.

- No siempre requiere reconocimiento médico.

Desventajas:

- Coste elevado a partir de los 70 años.

- Coberturas más limitadas.

- Capital asegurado menor que en pólizas estándar.

Cómo elegir el mejor seguro de vida siendo mayor

- Define tu objetivo. ¿Buscas cubrir gastos finales, proteger a tus herederos o planificar tu sucesión patrimonial?

- Compara productos, no precios. Dos seguros pueden costar lo mismo, pero ofrecer coberturas muy distintas.

- Consulta con un asesor independiente. Un experto puede ayudarte a calcular la prima adecuada según tu edad y salud.

- Verifica la reputación de la aseguradora. La solvencia es clave para garantizar que el pago se realice sin retrasos.

Seguridad y claridad para una etapa vital diferente

En 2025, contratar un seguro de vida para mayores ya no es una rareza. El mercado se ha adaptado a una generación que vive más años, quiere mantener su independencia y busca soluciones sencillas.

El equilibrio entre cobertura y precio depende de lo que realmente necesites proteger. Y, sobre todo, de elegir con cabeza: no el más barato, sino el que te da la tranquilidad de saber que todo está en orden.