Imagina que has terminado de pagar tu casa, los hijos ya vuelan solos y llega ese momento de mirar con calma tu futuro económico.

Tienes una vivienda, pero también sabes que la pensión pública quizá no te dará todo el margen que necesitas para disfrutar sin preocupaciones. Entonces llega la gran pregunta: ¿Qué hago con mi patrimonio inmobiliario para generar ingresos sin perder mi hogar?

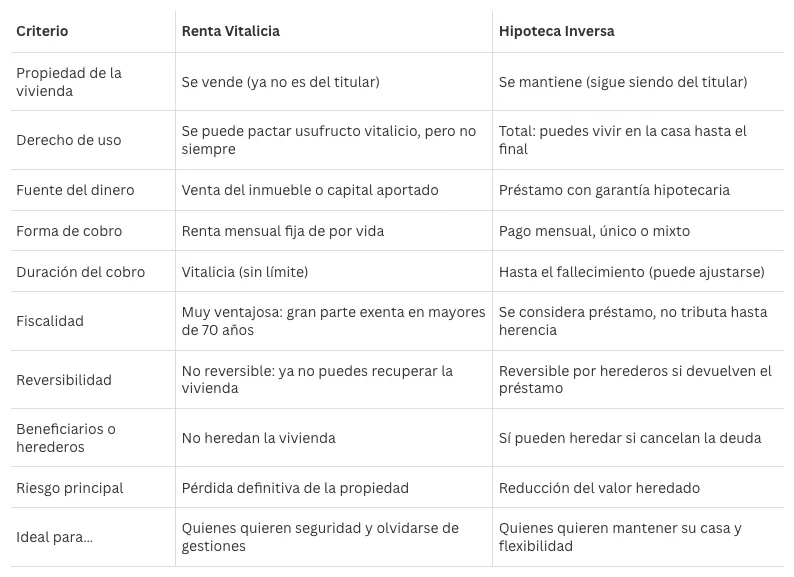

En España, cada vez más jubilados se hacen esa misma pregunta. Y las dos respuestas más comunes son la renta vitalicia y la hipoteca inversa. Ambas permiten transformar la vivienda en ingresos para toda la vida, pero funcionan de manera distinta.

Qué es la renta vitalicia

La renta vitalicia es un contrato con una aseguradora: entregas un capital (por ejemplo, la venta de tu vivienda) y a cambio recibes una pensión mensual garantizada de por vida.

No importa cuánto vivas: la compañía seguirá pagándote mientras estés vivo.

Además, disfrutas de ventajas fiscales muy interesantes: gran parte de esas rentas están exentas de IRPF, especialmente a partir de los 70 años. En otras palabras: vendes tu casa, pero ganas tranquilidad y estabilidad de ingresos.

Qué es la hipoteca inversa

La hipoteca inversa es un préstamo hipotecario pensado para mayores de 65 años.

El banco te paga un dinero —ya sea de golpe o mes a mes— utilizando tu casa como garantía, pero sin que tengas que dejar de vivir en ella.

A diferencia de una hipoteca tradicional, aquí no devuelves nada mientras vivas. Cuando falleces, tus herederos pueden recuperar la vivienda devolviendo lo que el banco adelantó, o venderla para saldar la deuda. Sigues siendo el propietario y obtienes liquidez inmediata sin perder tu hogar.

Renta Vitalicia vs Hipoteca Inversa

Cuándo conviene cada opción

Renta vitalicia:

- Perfecta si tu prioridad es garantizarte ingresos estables sin preocuparte de la gestión del inmueble.

- Ideal para quienes viven solos o no tienen herederos directos, o simplemente desean simplificar su vida.

- También es atractiva para quienes ya han vendido su casa y quieren transformar ese capital en ingresos mensuales seguros.

Hipoteca inversa:

- Más adecuada si deseas seguir siendo propietario y dejar herencia, pero necesitas complementar tu pensión.

- Te da flexibilidad: puedes cobrar una renta mensual, una cantidad inicial o una mezcla de ambas.

- Eso sí, conviene hacer bien los números con un asesor financiero, porque los costes pueden variar según edad, tasación y entidad.

Cómo elegir bien (y no arrepentirse)

- Calcula tus necesidades de liquidez. Si buscas ingresos estables y predecibles, la renta vitalicia gana puntos.

- Piensa en tus herederos. Si quieres dejarles la vivienda, la hipoteca inversa es más adecuada.

- Valora el componente emocional. Para muchos, la casa es más que un activo: es su historia.

- Consulta a un experto financiero independiente. En Senior Expert te ayudamos a comparar cifras, fiscalidad y rentabilidad antes de tomar la decisión.

Dos caminos hacia la misma meta

Tanto la renta vitalicia como la hipoteca inversa son herramientas potentes de planificación financiera para la jubilación. La primera te da certeza y simplicidad. La segunda, flexibilidad y legado familiar.

No hay una mejor que otra, sino una que se adapta mejor a tu vida. Y la clave está en eso: en que la decisión financiera más sabia es siempre la que te da paz y libertad para disfrutar de tu tiempo.

SeniorExpert especialista en hipoteca inversa y renta vitalicia en Madrid y toda España.